根据国家统计局核算,我国 2018 年工业GDP达到 30 万亿元,提升1%的效能,即可带来 3000 亿元的经济增值,可见工业升级的经济空间之大。

本文是 BV 百度风投对工业智能的深度行业研究报告,系统梳理了工业“研产供销”全产业链上,技术变革带来的效率提升机会,并从数据、模型、决策角度分析了数据产业链的价值。

本文作者方鑫,BV百度风投投资副总裁,长期关注AI行业解决方案、企业服务智能化、工业智能、数据智能等领域,并致力于帮助产业方、科研学者、创业者和技术拥有者等打造和完善行业智能创新方案。在工业智能领域主导或参与投资项目包括玄羽科技、汇电云联、湃方科技、埃睿迪、长扬科技、数见科技、云丁科技等。

目录

一、工业智能化概述

1.1 我们理解的工业智能化,是技术带来的开源节流、生产组织方式变革或行业效率模型再造

1.2 工业智能化的形态和商业模式发展:强解决方案大乙方&强运营新甲方

二、工业智能化创业与投资机会详解

1. 平台型企业并不垄断,互相赋能正当其时

2. 垂直重度打造细分行业工业智能系统大有可为

3. 单点切入,资产/设备、流程优化打造新型智能系统

3.1资产/设备的智能化机会

3.2 算法和数据驱动的流程优化打造新型调度决策系统

4. 智能工厂操作系统,从点线运营效率到系统效率提升

4.1 串联制造执行,获取业务数据,MES的价值

4.2 精准和柔性,从制程优化到全局智能FOS(工厂操作系统),未来工厂的畅想

5. 工业智能化带来的产业效率提升和商业模式变革

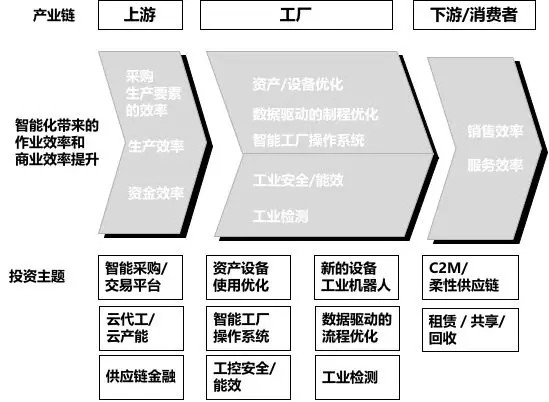

5.1 以工厂为核心,企业作为主体,技术赋能上下游的产业效率提升

5.2 连接研产供销,企业级的流程再造和商业价值重塑

6. 工业智能中数据产业链的投资价值

三、共创工业智能未来:技术孵化、产业连接和资本助力

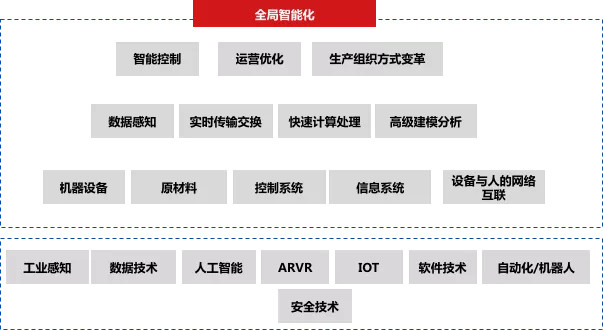

所谓工业智能化,我们关注的是能够带来开源节流、生产组织方式变革的产品或技术解决方案,以及通过效率模型的变革和再造带来的运营型机会。工业智能化是以工业感知、IOT、AI、数据、软件、机器人等技术为基础,实现全局语义化的智能感知、控制、调度和决策,通过这些手段,可能会对有原有的设备、制程、工厂、供应链进行优化和改造,以达到提质、降本、增效或生产组织方式变革的目的,也可能诞生新的智能设备、新的制程、新的OEM、新的供应链组织形式甚至新的品类。但效率模型变革在各个行业并非一蹴而就,工业领域将在数据化和信息化进程中,迎来渐进式的智能化变革,本文系统梳理了工业产业链上技术变革带来的作业效率和商业效率提升机会,并从数据、模型、决策角度分析数据产业链的价值。

图 1 工业智能化技术概览

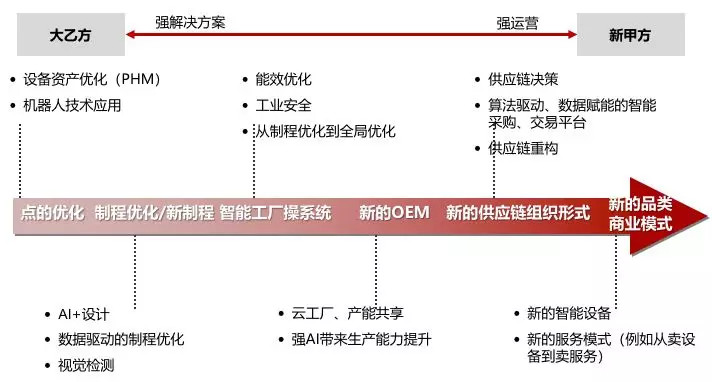

用技术手段实现工业智能化,其呈现的形态和商业模式又是什么呢。本文试图从一个技术、产业观察者,产业投资者的角度来阐述和分析工业智能化的一些方向和可能。概括如下图,工业智能的表现形式可能为硬件、软件、业务系统、算法、平台、解决方案等,从商业模式看,可能强解决方案,终极路径成为一个大乙方;也可能通过强运营模式再造新甲方或成为新型甲方。

图 2 AI赋能的机会:解决方案or重度运营

然而平台林立,创业公司的机会在哪里?细分行业繁多,哪些领域有大的机会?是做解决方案的机会还是运营的机会?本文试图通过平台的分析、技术配置和行业选择的梳理、工厂解构、产业链拆分和数据的链条来寻找投资和创业的机会。并总结如下:

图 3工业智能化的未来方向和发展可能

近年,市场涌现了众多的工业互联网平台级企业,但工业行业本身细分非常多,且各自的行业属性和特点差异很大,不可能出现一个放之四海而皆准的模型和技术。这里面技术应用的逻辑和商业闭环的形成可能需要不同技术背景、产业背景的人或公司来参与和验证。

以国内比较早的工业互联网平台为例,基于母公司或原企业的禀赋特征,大型工业企业工互平台多少都承载了原有企业的烙印。

比如根云互联以设备物联为基础,建立设备全生命周期的管控,搭建工业云平台;围绕三一重工销售全世界各地产品,利于IOT、大数据、人工智能技术进行商业模式的创新,并延展至其他设备和产业。

而海尔CosmoPlat则是以用户为中心的柔性生产平台,区别德国工业4.0工厂智能化升级改造,Cosmo除关注厂内的作业效率外,更注重于商业效率的提升。通过Cosmo实现了部分品类的零库存、可控成本大规模定制等。并尝试将家电领域实现的体系化的大规模定制能力赋能给陶瓷、纺织服装等产业。

新晋上市的工业富联依托富士康现有大量客户资源、长期深入稳定的战略合作关系,规模效应下的产业及供应链优势,期望进行上下游延伸,打造工业互联网平台。从上市后的业务进展来看,在刀具预测、制程优化等等方面纷纷开始发力。

相较于国内新兴的工业互联网平台,GE Predix及西门子MindSpere是国际上较早的将工业互联网、大数据等理念应用于工业的平台。且历史发展进程来看,他们也在不断用各种收购兼并的方式丰富自己的产品、解决方案及行业线。

除历史悠久的西门子和GE这样的大型企业和新兴工业互联网平台之外,传统的软件厂商和系统集成商也在谋求工业互联网方向的转型和布局,如用友、汉得信息、东方国信、宝信等等。

另一类的代表是阿里云、华为这样在国内具有较强的2B能力的互联网或科技企业,阿里云ET工业大脑在流程行业的方案,如钢铁、石化、能源做的比较多;淘工厂平台主要为淘宝商家提供制造和供应链能力。但这些公司都希望提供的是更通用、底层、标准化的能力,在其生态,也需要更多掌握细分行业knowhow和算法的方案商的合作。

所谓平台,大家都是想要搭建一个更开放和广阔的生态,赋能给更多的工业企业,但中国的工业互联网或者工业智能化才刚刚开始,大型平台企业也只是冰山一角,且不同行业的knowhow的差异较大,留给创业者的机会还很广阔。

工业本身是一个非常泛的概念,不同行业之间差异较大,单论流程工业与离散工业的生产自动化程度、数据可得性和工业复杂度都不尽相同,存在的机会也有所不同,而最大的共性在于,每一个场景都需求各异,进入任何一细分领域都需要足够深厚的行业knowhow和上下游资源整合能力。不同行业的智能化诉求可能也不尽相同。这种特质的好处在于在产业服务的层面,无法形成传统大企业垄断的局面,而各个细分都有平台级的机会。从离散到混合到流程,从产品到服务,从生产到管理,存在不同的智能化变革的机会。

可供选择和配置的技术手段有很多,且成熟度和领先性各有不同,什么才是有价值的机会点,如何进行选择,本文试图做出一些逻辑上的梳理。

如果将上文提及的技术、与行业以及行业相应的功能和环节进行结合,就可能产生相应的商业模式和创业机会。

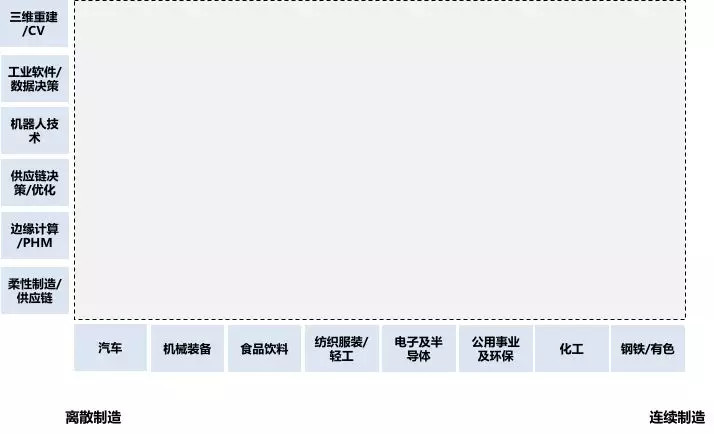

图 4 从离散到连续,技术及行业配置的机会

以下举例来说,不同行业都存在智能化变革的可能,这里面可能是卖解决方案的机会,也可能是运营型的机会。

产供销一体2C产品型行业:2C型产品都有定制和柔性生产的需求,例如纺织服装、食品饮料、家电等,2C领域由于需求和产品的差异化,比较分散,集中度可能不高,有做出新品类、新网络和做出集中度的可能。这其中可能结合了大数据、排产排程、运筹优化、柔性产线改造技术及各种工业软件来得以实现。

高能耗流程型行业:诸如钢铁、有色、化工、陶瓷等行业,周期性较强,涉及国计民生,体量大,且多面临产能过剩问题,能源消耗占据了很大成本,在感知、实时检测、能效等方面都有强需求。有做成一个大的解决方案商的机会。

设备装备类企业:基于边缘计算和工业物联网技术,设备类企业都商业模式转型的可能,从销售服务效率、资金效率等等层面都有很大增加值的可能。

半导体和面板产业:本身精细化、自动化程度比较高,但产业链的国产化程度低,良品率的提升对于整个产业的附加值大。

从单个行业产业链来看,我们从什么地方下手和切入,结合大的大乙方和新甲方的方向,笔者通过系统的调研和投资践履,梳理了在工业产业链上和工厂内部技术变革带来的作业效率和商业效率变革机会。并简要概括如下:

图 5 工业智能化的世界观

3.1 资产/设备的智能化机会

工业机器人及智能装备

从设备、资产角度,不同信息化和自动化程度的工厂都有资产升级更新迭代的需求,近年涌现了一批成长很快的新型集成商、本体研发商。同时在产品体系上,也出现并联、协作等新型的需求和团队,人机互融、仿生、自适应等新兴技术层出不穷,我们认为机器人本身是一个很大的系统性投资机会,从产业链到不同细分,在这里就不做更多展开。

另一个方向是装备的智能化,部分行业和工厂的自动化程度已经比较高了,但设备和资产本身在技术突破层面有很大的空间,装备本身借助工业视觉、大数据、计算机仿真等技术进一步自适应、自校准、自主化。同时装备往制程的延展和产线的结合,可以进一步影响产品的良率。

设备故障预测和健康管理(PHM)

传统设备原厂商都没有太关注设备、产品销售后带来的后服务问题,典型的三大发动机厂商GE、罗罗、普惠在PHM层面做得不错,但大量机械设备厂商不具备自带PHM的服务能力。从数据采集、数据分析层面,设备的故障诊断和预测结合了算法能力、工程经验和复杂机理模型的理解,对传统的设备厂商带来比较大的技术挑战。

从技术路径上,在端上做特征提取,在云端训练模型是验证的路径,但具备这样的能力的团队在市场上较为稀缺。以美国的Uptake为例,依托卡特彼勒的内燃机产品的PHM,几年内迅速成为数十亿美元的独角兽。另一个代表是全球最大的风机厂商Vestas,他们从制造开始,对风机进行了改造,传感器遍布所有部件,从2016年起,服务收入超过设备销售收入,成功转型成为一家风机服务的提供商。

从市场规模看,我国有一千座钢铁高炉,47万个燃煤锅炉、200万台数控机床、30万的大中型空气压缩机、5万台的内燃机,而且还有海量的泵等机械设备,且绝大部分设备、产品、装备都没有考虑过健康管理问题。

但也有三个方面的因素限制了这个方向的发展,一是AI技术与工业Knowhow不能有效结合,大多数团队也缺乏相关的工程化经验;二是算力成本过高,让资产端无法获得高性价比的预测性解决方案;三故障数据和标注的缺失,无法进行经典意义的深度学习路径去做预测。